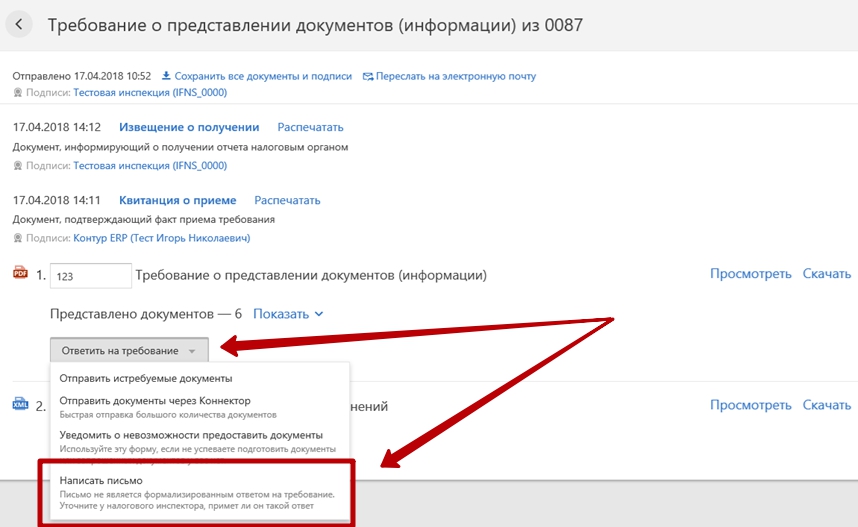

Как ответить на требование

Налогоплательщик имеет право по согласованию с ИФНС подготовить ответ на требование в свободной форме, то есть использовать неформализованный документооборот.

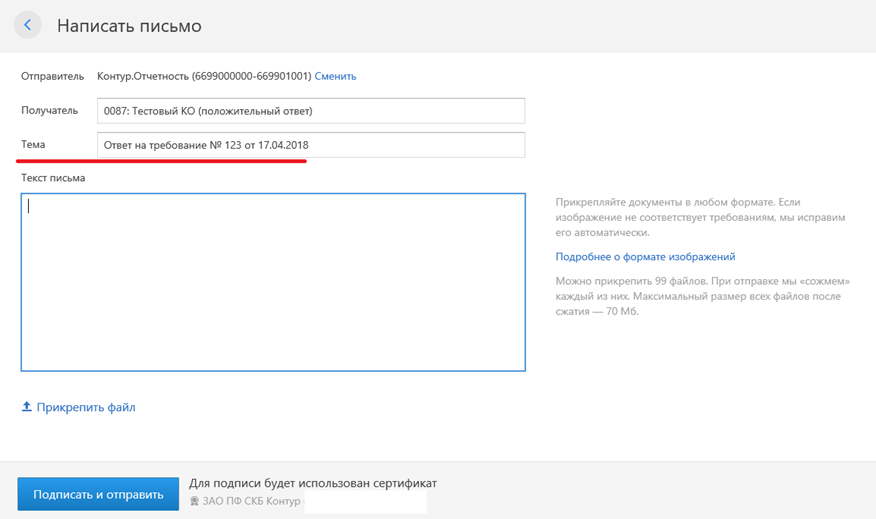

В Экстерне можно отправить письмо с ответом на требование непосредственно из раздела «Требование». Для этого воспользуйтесь кнопкой «Ответить на требование», а затем выберите в списке — «Написать письмо».

Обратите внимание, что номер требования подставится в тему письма автоматически.

Как просмотреть отправленные ранее документы

Просмотреть в Экстерне все документы, которые были отправлены по требованию ранее, теперь также возможно непосредственно на странице требования.

Возможность пригодится в таких случаях:

- Требование пришло во второй раз, и вы хотите убедиться, что документооборот по требованию был совершен.

- Требований приходит много, и вы не помните точно, отвечали ли вы на данное требование и какие прикладывали документы.

Таким образом, Контур.Экстерн позволяет в одном месте посмотреть всю информацию о требовании и оперативно его обработать.